让不懂建站的用户快速建站,让会建站的提高建站效率!

|

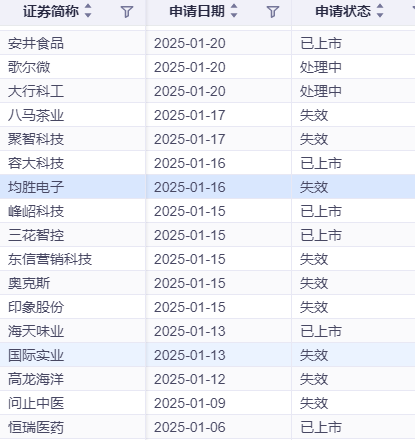

登录新浪财经APP 搜索【信披】检讨更多考评等第 炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 7月16日,据港交所网站信息露出,均胜电子于1月16日所递交的港股招股书满6个月,于7月16日失效,递表时中金公司和瑞银集团为联席保荐东谈主。顾忌2025年1月16日,均胜电子向港交所主板提交上市肯求,计算通过在香港上市,进一步鼓舞其民众化战术,晋升国际影响力。 值得雅致的是,同为2025年1月初度递表的A股公司赴港上市名单中,恒瑞医药一经于5月23日上市,海天味业已于6月19日上市,三花智控一经于6月23日上市,安井食物一经于7月4日上市,峰岹科技已于7月9日上市。

计算层面:业务整合艰苦与市集竞争压力 行为汽车电子与汽车安全边界的龙头企业,均胜电子在畴昔的发展中,通过一系列并购举止马上推广业务河山。从2012年借壳上市以来,公司累计发起11起跨国并购,总往返金额跳跃300亿元,先后收购了德国PREH、德国QUIN、好意思国KSS以及日本高田财富等。频繁的并购诚然带来了范围的快速增长,但也激勉了一系列业务整合艰苦。 不同地区、不同企业文化和业务模式的交融并非易事。举例,在整合日本高田财富时,均胜电子需要谐和不同的不休体系、时间尺度和市集渠谈。这不仅需要多数的时候和资源插足,还可能在整合经由中导致里面矛盾和遵循低下。从财务数据上看,公司2024年营收范围达到558.6亿元,与2023年的557亿元基本握平,但仍未收复至2019年617亿元的历史峰值,这在一定进程上反馈了业务整合尚未澈底达到预期后果。

在市集竞争方面,均胜电子面对着来自民众的热烈竞争。在汽车安全业务边界,民众市集靠拢度高,奥托立夫、采埃孚等国际巨头占据了跳跃70%的市集份额。均胜电子的居品同质化知足较为严重,导致毛利率握续承压。2024年,其汽车安全业务毛利率约为14.8%,虽有晋升但仍与行业龙头存在差距。与此同期,跟着汽车行业向智能化、电动化转型,均胜电子在智能座舱等新业务边界也面对着浩繁竞争敌手。不仅有传统汽车零部件企业的转型竞争,还有科技企业跨界进入带来的新挑战。好多汽车整车厂商运转自研智能座舱,部分企业则与第三方配合竖立,这使得均胜电子在保握居品竞争力上头对巨大压力。 财务层面:高欠债与盈利质地隐忧 戒指2024年末,均胜电子欠债总数攀升至新的高度,成本欠债率达到69.07%,较2023年进一步增多,远超行业平均水平(约55%)。其有息欠债总数高达240亿元,其中短期借款、一年内到期的非流动欠债以及恒久借款等各项有息债务职守千里重。而账面货币资金及等价物虽有一定例模,但相较于广阔的债务范围,仍显衣衫不整,偿债压力巨大。这一失衡的欠债结构导致公司财务成本握续高企,2024年利息支拨在利润中所占比重依然处于高位,显赫挤压了利润空间。 从盈利质地来看,均胜电子虽在2024年完了归母净利润约9.6亿元,但扣除极端常性损益后的归母净利润约12.8亿元,较前年同期增长28%,增长主要源于降本增效步调及订单裕如。不外,公司计算性现款流净额与净利润的联系仍值得温雅。尽管2024年计算性净现款流增长至约46亿元,情况有所改善,但过往不息多年计算性现款流净额低于净利润的情况,仍揭示了其盈利质地存在潜在风险。在全体营收结构中,汽车安全业务占比跳跃60%,且高度依赖国际市集。可是,该边界正面对泰西“供应链去风险化”政策的告成冲击,2024年上半年北好意思订单同比着落19.3%,对其财务景色产生了不利影响。 高管团队层面:违章事件影响公司治理形象 2024年,均胜电子包括董事长王剑峰在内的3名董监高因公司违章使用募资的问题被上交所通报月旦。均胜电子存在违章将召募资金划转至一般户、未按轨则用途使用召募资金、以自有资金代垫募投方法配合方应支付的召募资金等情形。公司未执行里面审议方法,也未实时进行信息露出,直到2024年3月28日才露出探究情况。 这一违章事件不仅反馈了公司在资金不休上的时弊,也对高管团队的公司治理才调漠视了质疑。关于一家寻求在香港上市的企业来说,深重的公司治理形象至关垂死。香港成本市集对上市公司的合规性和公司治理条款较高,均胜电子的这一违章事件可能会影响香港投资者对公司的信心,增多上市审核的难度和不细目性。 均胜电子赴港上市诚然是其民众化战术布局的垂死一步,但在公司计算、财务景色和高管团队等多个层面面对着严峻挑战。独一灵验处置这些问题,均胜电子才能在香港成本市集告捷安身,完了可握续发展。 声明:本文由AI大模子生成。市集有风险,投资需严慎 新浪声明:此讯息系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之缱绻,并不料味着赞同其不雅点或阐明其模样。著作实际仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:常福强 |